El pasado 1 de septiembre de 2021 entró en vigor la Res. 193-2020/SUNAT por la que cambia el modo de facturar en Perú. ¿Aún no estás informado de los cambios? ¡Te los contamos!

El pasado 01/09/21 entró en vigor la Res. 193-2020/SUNAT mediante la cual será obligatorio modificar los procedimientos relativos a la facturación electrónica de Perú que se venían haciendo hasta la fecha. Si aún no tienes claro en qué consisten estas nuevas normas sigue leyendo y te daremos las claves para que no incurras en incumplimientos de la normativa.

La Res. 193-2020/SUNAT afecta a facturas electrónicas, notas de crédito electrónicas y recibos por honorarios electrónicos siendo obligatorio ahora indicar la forma de pago (contado o crédito) en cada uno de ellos.

Para entenderlo mejor, vamos a ver de manera independiente las modificaciones que afectan a cada tipo de documento:

Factura electrónica y nota de crédito electrónica:

Se deberá consignar si la factura electrónica se paga al contado (en la fecha de su emisión) o al crédito (si el importe total de la venta, cesión en uso o servicio se paga total o parcialmente en fecha posterior a la de su emisión). En este último caso, adicionalmente, se deberá ingresar el monto neto pendiente de pago y las fechas de vencimiento del pago único o de las cuotas y los montos correspondientes a cada cuota. Este monto neto pendiente de pago no incluye lo siguiente:

- Las retenciones del IGV.

- El monto del depósito que deba efectuar el adquirente o usuario, según el SPOT.

- Otras deducciones a las que pueda estar sujeto el comprobante de pago.

En cuanto a la emisión de notas de crédito electrónicas, la nueva normativa indica lo siguiente:

Podrá emitirse una nota de crédito electrónica para corregir la información referente a si la factura electrónica se pagó al crédito.

Recibo por honorarios electrónico y nota de crédito electrónica:

Deberá incluirse el medio de pago y momento en que se producirá la cancelación del servicio en el recibo por honorarios electrónico indicando el medio de pago utilizado y si el pago se produce al contado o al crédito.

Cómo proceder con los recibos por honorarios electrónicos según el momento en que se perciba la retribución:

- Si el recibo por honorarios electrónico se emite para ser otorgado en el momento en que se perciba la retribución y por el monto de la misma, se debe indicar como forma de pago “contado”.

- Si se emite para ser otorgado antes de que se perciba la retribución, se debe indicar como forma de pago “crédito”, el monto de los honorarios pendiente de pago y las fechas de vencimiento del pago único o de las cuotas y los montos correspondientes a cada cuota. El monto de los honorarios pendiente de pago no incluye la retención del Impuesto a la Renta de cuarta categoría.

Inclusión del importe neto de forma numérica y literal:

El Sistema de SUNAT Operaciones en Línea consignará automáticamente en el recibo por honorarios electrónico la información referente al importe neto que se recibe por el servicio prestado, expresado numérica y literalmente.

Reversión del recibo por honorarios electrónico y emisión de nota de crédito:

No podrá revertirse el recibo por honorarios electrónico cuando se consigne erróneamente lo referente a la descripción o tipo de servicio prestado. En ese caso se podrá emitir excepcionalmente una nota de crédito electrónica. La nota de crédito electrónica también podrá emitirse cuando no se hubiere consignado que la forma de pago fue al crédito. En este caso la nota de crédito electrónica deberá ser emitida al mismo usuario hasta el décimo día hábil del mes siguiente de emitido el recibo por honorarios electrónico objeto de corrección.

La Res. 193-2020/SUNAT también modificó lo correspondiente al plazo de envío de la factura electrónica, reduciendo dicho plazo, pero tal aspecto se encuentra suspendido, conforme lo ha señalado la Res. 042-2021/SUNAT.

Teniendo en cuenta lo anterior, resulta importante considerar la siguiente información a efectos de no incurrir en el incumplimiento de obligaciones vinculadas a la emisión de comprobantes electrónicos:

| Comprobante | Aspecto que se modifica | Vigencia |

| Recibos por honorarios electrónicos (RHE) |

Emisión de RHE - Forma de pago: Se incorpora la "forma de pago" a crédito o al contado como información adicional a consignar. |

A partir del 1 de septiembre de 2021 |

|

Reversión del RHE: El RHE ya no se podrá revertir cuando se consigne en forma errónea la información siguiente: Descripción o tipo de servicio prestado. |

||

|

Emisión y otorgamiento de la nota de crédito electrónica (NCE): También se permite la emisión excepcional de las NCE cuando se consigne en forma errónea la información siguiente: Descripción o tipo de servicio prestado. Forma de pago "crédito": Solo la información referida al monto de los honorarios pendiente de pago, la(s) fecha(s) de vencimiento del pago único o de las cuotas y los montos correspondientes a cada cuota. |

||

| Plazo para emitir la NCE: Hasta el 10 día hábil del mes siguiente de emitido el RHE objeto de corrección. | ||

|

Facturas emitidas a través de:

|

Información de la forma de pago. Se debe incluir la información siguiente:

También se debe considerar el monto pendiente de pago y las fechas de vencimiento de las cuotas. |

|

|

Emisión excepcional de notas de crédito electrónicas: Excepcionalmente se permite la emisión de una NCE para corregir la información sobre el monto pendiente de pago y las fechas de vencimiento de las cuotas. |

||

|

Plazo para emitir la NCE:

|

||

|

Modificación de anexos: Debido a los cambios producidos se modifican los anexos siguientes:

|

||

|

Facturas electrónicas emitidas a través de:

|

Remisión a SUNAT o al OSE de la factura electrónica. Se reduce el plazo máximo para remitir a SUNAT o al OSE la factura electrónica.

|

Vigencia suspendida |

En resumen, tenemos que se debe indicar la forma de pago en las facturas electrónicas y en los recibos de honorarios atendiendo a lo siguiente:

Condición o forma de pago:

- Contado: Si el importe total de la venta, cesión en uso o servicio se paga en la fecha de su emisión.

- Crédito: Si el importe total de la venta, cesión en uso o servicio se paga total o parcialmente en fecha posterior a la de su emisión. De ser de crédito, se debe indicar además lo siguiente:

- Número de cuota(s) de pago.

- Importe de las cuota(s) (El importe de las cuotas debe ser el monto neto pendiente de pago una vez descontado la aplicación de retención, detracción u otras deducciones).

- Fecha(s) de vencimiento.

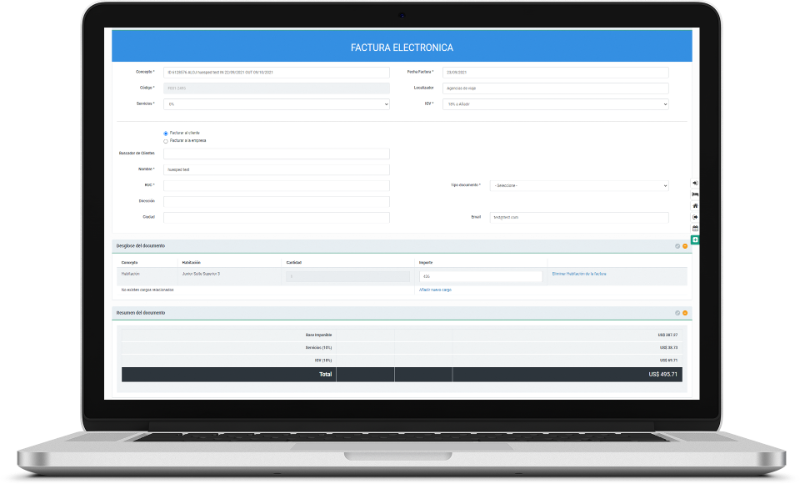

Si realizas la facturación de tu alojamiento aún de manera manual, es el momento de dar el paso a la facturación electrónica. Desde nuestro completo facturador electrónico podrás realizar todas las gestiones relacionadas con las facturas de tu alojamiento y su gestión con SUNAT de manera fácil y rápida. Desde FNSrooms te recomendamos que solicites una demo completamente gratuita de nuestro software de facturación y uno de nuestros agentes se pondrá en contacto contigo para informarte y explicarte todos los detalles. Solicita tu demo sin ningún tipo de compromiso desde aquí.

¡Te esperamos!

NOTA: Este es un artículo meramente divulgativo que no tiene carácter exhaustivo ni oficial y que no puede ser tomado como un asesoramiento tributario profesional.

Fuente: Editorial Economía y Finanzas

Categorías

Ultimos artículos

-

El recepcionista 2.0: Menos procesos, más hospitalidad20 Abril 2026

-

Revenue Management: Deja la intuición y apuesta por los datos28 Octubre 2025

-

¿Es posible transmitir calidez con herramientas digitales?21 Noviembre 2024

-

Si no conoces de tus números, no conoces tu hotel.29 Agosto 2024

Artículos relacionados con Tecnología....

Introducción a la estrategia de Revenue Management.

Internet ha supuesto una revolución en la comercialización del sector turístico: nuevos canales de distribución, inmediatez en las transacciones y más transparencia e información sobre los precios y las ofertas para los consumidores. Esto hace ...

Claves para potenciar las reservas directas.

Muchos hoteleros se hacen esa pregunta abrumados por la que consideran una excesiva dependencia de las OTAs y los intermediarios. En FNSrooms, somos conscientes de que este es un tema de candente actualidad y por eso te brindamos algunos consejos...